目次

本日のご挨拶

こんにちは、餅つき名人です!!

モデルルームや街の仲介業者に行くと必ず「ご予算はおいくらですか?」と聞かれます。しかし自分たちの財政状況に合った無理のない適切な予算を把握している人はどれだけいるのでしょうか?

私自身がそうだったのですが自分たちの適切な予算がいくらなのか分からないことがほとんどのはずです。

私の友人や同僚を見ているとみんな候補のマンションの価格帯を予算としていることが多いのです。

しかし本当にそれでいいのでしょうか?マイホームを購入したとたんに禁煙を始めたり自家用車を軽に買い換えたり副業をはじめるのは偶然でしょうか?無理をした予算でマンションを購入して幸せなのでしょうか?

そこで今回は無理のない適切な予算の計算方法について記事を書いてみます。私の経験と周囲へのヒアリングのみが根拠ではありますが興味があれば読んでみて下さい。

それでは、しばらくの間よろしくお付き合いください。

実録:現在の我が家の家計

※ 2016年の話であり、再婚して子育て中の共働き世帯となった現在の我が家の家計ではありませんが参考にはなるはずです。

家族構成:大人1名

世帯年収:850万円

マンション購入価格:4,000 万円(年収の5倍)

手取り収入 :400,000 円

生活費 :130,000 円(食費5、交際費4、光熱費1、通信費1、その他2)

住宅ローン :110,000 円

管理・修繕費: 35,000 円

固定資産税 : 15,000 円(月割)

貯蓄 :110,000 円

以上が我が家の毎月の家計です。このほかにボーナスの手取りが年150万円ほどあり大半を貯金しますので貯蓄は年間で250万円程度です。あと投資の収益で多少の上積みがあります。

この家計が正常なのかは分かりませんが自分ひとりだけならなんとかやっていける実感はあります。タバコ・車・ギャンブル・美容と普通の人には必須の費用がゼロで、その分を貯蓄に回せているのが我が家の家計の強みです。

ちなみに結婚前は家賃75,000円の古いマンションに住んでいたので毎月の貯金額は20万円近くでしたので、不動産を所有することがキャッシュフローにとって致命的であることを痛感しています。

どんなに資産価値のある不動産を所有していてもキャッシュフローに貢献しない不動産は資産とは呼べないのです。単なる負債でしかありません。キャッシュフローを大切にするのであれば賃貸にすべきだと改めて実感しています。

年収5倍は予算として適切なのか?

年収5倍は不動産購入時の予算の定説となっています。上記の我が家の家計のとおり年収800万円の独身であれば年収5倍は大丈夫だと思います。頑張れば年収7倍程度まで大丈夫でしょう。

しかし妻・子供がいたら事態は一変します。後述しますが、家族ひとりに生活費が10万円かかると仮定すると夫婦二人で貯蓄はできなくなり、子供1人でボーナスで補てんして年間収支がトントン、子供2人でボーナスを使っても赤字になり借金生活に投入します。

さらにこれで車を所有した場合は月10万円程度はかかりますので妻が働かない場合はサラ金のお世話になることになります。

つまり専業主婦・子供有りであれば世帯年収5倍のマンションを購入するのは無謀だと結論が出せます。

またここから適切な予算は家族構成と年収と年齢の3要素の組み合わせで決まるという構図が分かります。

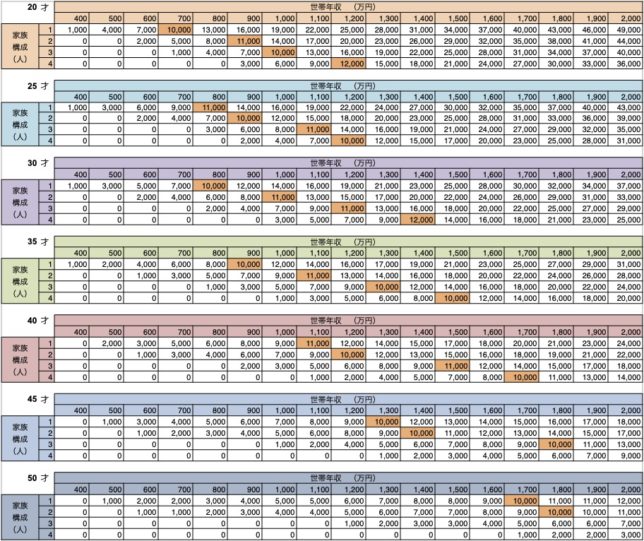

適切な予算の決定版

下記の表は我が家の家計を基準に独自に計算した年齢・家族構成・年収別の適切な予算です。以下の条件で算出しています。

① 家族一人につき月額10万円の生活費

② 管理費・修繕費・固定資産税の総額は年額60万円

③ 貯金は年間100万円

④ 定年は60歳、年収は現状が続く

⑤ 頭金ゼロでフルローン

⑥ 金食い虫の車は所有しない

⑦ 子供はその時点から22年養育する

縦軸が家族構成(人)で横軸が年収(百万円)です。予算が10,000万円を超えた段階をオレンジ色のセルにしています。昨今の新築マンションの最低ラインである10,000万円を目立つようにするためです。

それでは早速見てみましょう。

①年収の何倍という考えは間違い

上記の表を見ると分かるように予算は単純に年収の何倍などと言い切れるものではないことが分かります。よく考えれば当たり前の話です。家族構成と働ける年数が違うのに年収だけで予算を決めることはできないからです。

なお上記はフルローンでの計算なので頭金次第ではもっと高額の物件を購入することが可能です。一見すると年齢が高くなるほど予算が少なくなりますが、頭金に該当する貯蓄があれば高額の物件が購入できます。

ただし後述しますが頭金を入れての不動産購入はお勧めできません。

②子供がいるなら世帯年収1,000万円は必要

SUUMOの特集などを見ても不動産の購入は30代が多いようです。しかし子供がいる30代が10,000万円の不動産を購入するには世帯年収1,200万円以上が必要です。

世帯年収1,200万円以下で10,000万円の新築マンションを購入して子育てをすると生活が苦しくなる可能性が高いです。ある政治家が年収800万円以下は貧困世帯と言ったのも東京23区という条件がつけばあながち嘘ではないのかもしれません。

③夫婦2人だけでも世帯年収1,000万円以下なら不動産を買ってはいけない

世帯年収1,000万円以下は既婚者であればどの年齢でも予算はほとんどゼロです。新築どころか中古ですら住宅ローンを組んで買ってはいけないと思います。

もし不動産を購入するのであれば現金一括になりますが10,000万円もの現金を一気に失うのは献血で体の血全部を提供するようなものです。もちろん1億円以上の現金を保有しているのであれば好きにすればいいとは思います。

④そもそも共働きを前提とした予算は危険

上記の表は世帯年収で算出していますが共働きでペアローンを組む場合は注意が必要です。二馬力が一馬力になるとあっという間に家計が破綻してしまうからです。夫婦ともに公務員でもない限りは世帯年収で予算を見積もるのは危険です。

特に夫の年収が妻より高い世帯年収は注意が必要です。夫の年収900万円、妻の年収100万円と仮定すると夫の年収が3割減になると家計が破綻してしまうからです。

ペアローンはお互いが一人になっても払い切れる金額を二人で折半することで住宅ローン控除のメリットを享受するものであり、決して一人では払い切れない金額を二人で背負うものではないのです。

不動産を購入するには最低ラインの年収がある

①車を所有しない場合

単独ローン ・・・ 年収800万円以上

ペアローン ・・・ 夫婦それぞれの年収が800万円以上の世帯年収1,600万円以上

②車を所有する場合

金食い虫の車を所有する場合は①の世帯年収に100万円を加算します。

単独ローン ・・・ 年収900万円以上

ペアローン ・・・ 夫婦それぞれの年収が900万円以上の世帯年収1,800万円以上

解説

まずは上記の最低ラインの年収に達する必要があるのです。不動産価格の高騰により資産価値のある不動産は50㎡台ですら10,000万円以上の価格になることがほとんどであり、フルローンで購入するには上記の世帯年収が必要になるのです。

なお、家族がいる世帯が夫婦同等の収入を前提としているのは二馬力から一馬力に収入が半減した場合でも家計が破綻をせず踏みとどまれるようにするためです。つまるところ、夫婦共働きであったとしても独身者と同じ世帯年収で予算を判定するべきなのです。

もしこの条件に合致していないのであれば不動産の購入は見送った方が無難です。数多のリスクに家計は耐え切れないはずです。負担にならない家賃の賃貸物件で過ごすことを考えるべきです。

頭金を入れるくらいな運用に回す

すでに言及していますが頭金を入れれば上記表以上の不動産が購入可能です。しかし個人的な意見ではありますがまとまった現金を不動産購入に使用する(=不動産に投資する)のは危険だと考えます。

購入と賃貸の優劣を論じた記事ですでに触れていますので詳しくはこちらをお読みください。価格上昇の可能性が低い不動産に投資するのは合理的ではありません。株なら倍になる可能性がありますが、不動産はほぼ間違いなく倍にはならないからです。小学生でも理解できる期待値の話です。

ですから「我が家は世帯年収1,000万円だけど貯金が2,000万円あるから10,000万円のマンションを買おう」などと先走ってはいけません。現金はインデックス投資で株に回すのが適切なのです。

>> 購入と賃貸の優劣を論じた記事はこちら。

最低ラインをクリアしない場合

①賃貸にすればよい

上記の表で買える範囲の金額の中古物件にするか賃貸にする必要があります。新築は諦めるべきです。購入と賃貸の優劣を論じた記事では原則として「総支払額で購入と賃貸に優劣はない。ただし手数料分を複利で運用できる分だけ賃貸がお得」としています。

さらに賃貸市場は物件の過剰供給による家賃の下落がはじまっておりアパートレベルまで探せばかなり格安の家賃があります。総支払額でも賃貸が有利になるのであれば賃貸を選ぶべきです。

②市川駅の場合

東京駅まで20分と交通利便性の高い市川駅を例にすると、駅徒歩12分の築33年ですが79㎡のマンションが家賃10万円で借りることができます。

対してブランズ市川レフィールの70㎡の部屋の月々の支払額は20万円です。見事に2倍の差になります。

また35年後に売却したとしても月々15万円で1.5倍の差です。もし広さを50㎡台にすれば家賃8万円となり年収にあわせて自由に住居を選ぶことができます。

③津田沼駅の場合

東京駅まで30分とギリギリの交通利便性の津田沼駅でも同様です。50㎡台なら家賃7万円、70㎡台で家賃9万円です。

対してザ・レジデンス津田沼奏の杜テラスの月々の支払額は20万円、35年後に売却したとして月々15万円です。津田沼では購入と賃貸の支払の差が3倍近くにまで広がっています。

独身なら不動産を購入するのも悪くない

不動産購入に懐疑的な私ではありますが独身者はリスクを取ってもいいと思います。特に20代のうちに不動産を取得するのは将来的な見返りが大きいからです。

これは私の実例です。郊外のターミナル駅から徒歩4分で築25年の分譲マンションの部屋(60㎡)を月8万円で10年間借りていました。総支払額は家賃8万円×12か月×10年=960万円で、更新料・火災保険・初期費用の合計は80万円なので合計1040万円(月8.7万円)の支払いでした。

そして計算の詳細は省きますがもし購入していたら賃貸よりも月1.6万円、総額192万円(18%)もお得だったのです。

さらに10年後に賃貸に出した場合、経費控除後で5年間、月4万円、総額240万円の現金収入となり、売却すれば諸経費控除後で600万円の現金収入となり、賃貸よりも月8.6万円、総額1037万円(99%)もお得になったのです。

要するに15年後に10年間支払った家賃がキャッシュバックされることになったのです。税金があるので実際は同額がキャッシュバックにはならないでしょうが、本当に衝撃を受けました。

この例は不動産を適正価格で購入したから実現できた話ではありますが、これだけの見返りがあるのであればやり直しがきく20代のうちに価値ある中古マンションを所有するのは悪くない選択だと思います。

もちろん徹底的な資産価値の追求を行うことが絶対条件であることは言うまでもありません。

本日の終わりに

最低ラインの世帯年収をクリアしているのであれば不動産購入に進んでも問題ないと思いますが、もし最低ラインをクリアできていないのであれば慎重な判断が必要です。

よく「分譲マンションに一度住むと賃貸物件のグレードに満足できなくなる」「アパートや賃貸に住むと子供が学校でいじめられる」などという肥満体メタボな方がいますが、彼らが所属しているカルト教団の教えには耳を貸す必要はありません。堅実な庶民の私たちは冷静に現実を見つめるべきです。

多くの人にとっては老後の資金と子供の将来を確保することのほうが、不動産を購入することよりも人生における優先順位は高いはずです。

住居に対する満足感は単なる自己満足ですし、子供がどのように育つかは育て方の問題であり住居が問題ではありません。不動産を買うための理由にすり替えをしてはいけません。

家族の幸せのために不動産を購入するという考えがあるのだから、家族の幸せのために不動産を購入しないという考えがあってもいいはずです。

不動産で生計を立てている人間が多いため世間では不動産購入の優位性やメリットばかりを強調する声しか聞こえてきません。そんな状況の中で私のこの小さな声が誰かの耳に届けば幸いです。

それでは今日はここまで。最後までお読みいただき本当にありがとうございました!!

")

")

マンション契約後のマリッジブルーのようなソワソワした何とも言えない気持ちでブログの当過去記事に行きつきました。

随分な値上がり済の竣工済み物件を買ってしまったので本当に良かったのだろうか?とずっとモヤモヤしていましたが、心が晴れました。

所詮は世帯年収の3倍以下、どちらかが最悪コケてもリカバリできる状況なら気にしすぎない方が良いと割り切ることが出来ました。ありがとうございます。

是非餅つき名人には家電以外のお勧め家具とかも紹介頂きたいです。夜遊び系貴族がどんな家具を選ぶのかとても興味があります。洒落たソファや照明、テーブルなどこだわりがありそうなので、宜しければどう見繕っているかなどポイント教えてください。

引き続き応援しております。

当ブログがマンション契約ブルーの処方箋となったとのご報告とても嬉しいです。今から新築マンションを買うことの不安は多くの人が抱えるものです。ご納得いただいたロジックはその模範解答となるものでもあります。家具についてはマンション購入奮闘記のseason1で触れているのでぜひお読みください。イメージされている私の印象とは異なる家具を選んでいることに驚かれるかもしれません(笑)すっかり更新が止まっている当ブログですが引き続きご愛読をよろしくお願いいたします!!

購入前にこのブログを拝見するべきでした。

当方38歳独身者で年収750万であるにも関わらず、有利な条件でローンが組めるうちに、都内の価格がこれ以上上がらないうちになどというスケベ心を出して購入に至ってしまいました。

しかも物件所在地は城南の足立区こと大田区です。

出口戦略を検討します…。

コメントありがとうございます。大田区でも駅近で築浅のマンションであれば金額次第では問題ない場合もあります。この記事は支払い能力を判定することだけにフォーカスした記事なので購入されたマンションの評価はまた別の話にはなります。評価の高いマンションを6,000万円程度で購入されたのであれば全く問題ありません。ただ、大田区のマンションが高評価を得ることはほどんどないのが悲しい現実ではあります(^◇^;)

出口戦略はいついかなる時でもブラッシュアップしておくものです。せっかく購入されたのですから出口戦略と同時に日々の生活も楽しんでください。マンションを買った後も参考になる記事を公開していきますので、引き続き当ブログをよろしくお願いいたします!!

いつもブログを拝見しております!

初めてのコメントになります、よろしくお願いいたします。

根津シティタワーの中古物件が気になっていますが、相場より高いなぁと感じています。

ご意見お聞かせ願えますでしょうか。

コメントありがとうございます。当ブログで公開している評価軸で評価して80点以上であれば前向きに検討されていいと思います。根津の新築マンションであれば坪単価500万円に迫るであろう相場ですから築20年程度で坪単価300万円程度であれば十分に妥当だと感じます。

実際には相場とは今の値段ですので相場より高いというマンションは存在しません。人は予算オーバーであることを相場より高いと言い換えるものです。ご自身の財務状況を冷静に判断して決して無理をしないでください。

でも根津はとてもオススメの街なので多少無理しても住んだら楽しいことも事実です。なので賃貸で気軽に根津を満喫するのもご検討ください。街に住みたいのかマンションを買いたいのか優先順位を明確にして納得のいく判断をされることを祈っています!!